【时快讯】按照是否具备竞争性的特点,做市商制度的类型是什么?做市商制度的特点有哪些?

按照是否具备竞争性的特点,做市商制度的类型是什么?

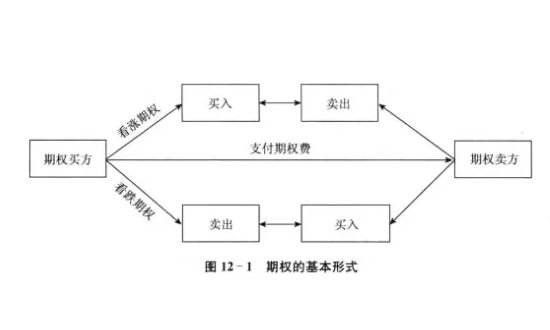

按照是否具备竞争性的特点,做市商制度存在两种类型:垄断型的做市商制度和竞争型的做市商制度。

垄断型的做市商制度

即每只证券有且仅有一个做市商,这种制度的典型代表是纽约证券交易所。垄断的做市商是每只证券唯一的提供双边报价并享受相应权利的交易商,必须具有很强的信息综合能力,能对市场走向作出准确的预测,因其垄断性通常也可以获得高额利润。这种类型的优点在于责任明确,便于交易所的监督考核,缺点是价格的竞争性较差;

竞争型的做市商制度

又叫多元的做市商制度。即每只证券有多个做市商,且在一定程度上允许做市商自由进入或退出,这种制度的典型代表是美国的“全美证券协会自动报价系统”(NASDAQ系统)。自1980年以来,该市场的平均单位证券的做市商数目不低于7个。最新的资料显示,平均每只证券有10家做市商,一些交易活跃的股要有40家或更多的做市商。多元做市商制的优点是通过做市商之间的竞争,减少买卖价差,降低交易成本,也会使价格定位更准确。在价格相对稳定的前提下,竞争也会使市场比较活跃,交易量增加。但由于每只证券有几十个做市商,使各个做市商拥有的信息量相对分散,降低了市场预测的准确度,减少了交易利润,同时也降低了做市商承受风险的能力。

根据权利义务的不同内容,一些交易所又将做市商分为指定做市商和一般做市商。如芝加哥期权交易所(CBOE)1643个会员中,一般做市商1177个,指定做市商349个。一般做市商是个人或公司,在交易所登记,只能自营,不能代理,没有优先权。而指定做市商都是交易所会员,作为某种证券的做市商,既可以自营,也可以代理,还管理指定证券的报价工作。在股票、指数、利率类期权中,除了SPX(S&P500指数)和OEX(S&P100指数)以外,指定做市商在其中都有30%的优先权。

做市商制度的特点有哪些?

提高流动性,增强市场吸引力

在创业板市场上市的公司一般规模比较小,风险也比较高,投资者和证券公司参与的积极性会受到较大影响。特别是在市场低迷的情况下,广大投资者更容易失去信心。也许在创业板设立初期会出现一股投资热潮,但这并不能保证将来的市场不会出现低迷的现象。

如果有了做市商,他们承担做市所需的资金,就可以随时应付任何买卖,活跃市场。买卖双方不必等到对方出现,只要由做市商出面,承担另一方的责任,交易就可以进行。因此,做市商保证了市场进行不间断的交易活动,即使市场处于低谷也是一样。

有效稳定市场,促进市场平衡运行

做市商有责任在股价暴涨暴跌时参与做市,从而有利于遏制过度的投机,起到市场“稳定器”的作用。此外,做市商之间的竞争也很大程度上保证了市场的稳定。

在NASDAQ市场上市的公司股票,最少要有两家以上的做市商为其股票报价,而一些规模较大、交易较为活跃的股票的做市商往往达到40多家。平均来看,NASDAQ市场每一种证券有12家做市商。这样一来,市场的信息不对称问题就会得到很大的缓解,个别的机构投资者很难通过操纵市场来牟取暴利,市场的投机性大大减少,并减少了传统交易方式中所谓庄家暗中操纵股价的现象。

具有价格发现的功能

做市商所报的价格是在综合分析市场所有参与者的信息以衡量自身风险和收益的基础上形成的,投资者在报价基础上进行决策,并反过来影响做市商的报价,从而促使证券价格逐步靠拢其实际价值。

校正买卖指令不均衡现象

在单纯的指令驱动市场上,常常发生买卖指令不均衡现象。在做市商制度下,出现这种情况时,由做市商来履行义务,承接买单或卖单,缓和买卖指令的不均衡,并缓和相应的价格波动。如买单暂时多于卖单,则做市商有义务用自己的帐户卖出。

抑制价格操纵

做市商对某种证券做市,一般具有较强的资本实力和后续融资能力,具有较高的价值分析和判断能力,并在此基础上进行报价和交易,从而使得操纵者有所顾忌,一方面操纵者不愿意"抬轿",另一方面也担心做市商的行为会抑制市场价格。

值得说明的是,做市商制度可以抑制其他交易者的价格操纵行为,但由于其本身具有较强的实力,受利益驱使,能够通过自身行为或者做市商之间联手来获取不正当利润。纳斯达克市场就被发现存在这种现象,这就需要通过对做市商行为的监督来防范。

-

国家卫健委:近十年来全国报告新发职业病病例数下降58%_全球聚焦 6月15日,国家卫生健康委就加强职业健康监测保护劳动者健康有关情况举

国家卫健委:近十年来全国报告新发职业病病例数下降58%_全球聚焦 6月15日,国家卫生健康委就加强职业健康监测保护劳动者健康有关情况举 -

韶华书屋的负责人是谁?去有风的地方在云南哪里拍摄? 每日热门 韶华书屋的负责人是谁?1、《去有风的地方》韶华书屋的总负责人是张

韶华书屋的负责人是谁?去有风的地方在云南哪里拍摄? 每日热门 韶华书屋的负责人是谁?1、《去有风的地方》韶华书屋的总负责人是张 -

从动物身上发明的东西有哪些?哪些东西是从动物身上获得灵感发明出来的?_今日看点 由于科学技术的进步日新月异,很多机器被发明出来,极大地方便了人

从动物身上发明的东西有哪些?哪些东西是从动物身上获得灵感发明出来的?_今日看点 由于科学技术的进步日新月异,很多机器被发明出来,极大地方便了人 -

如何判断主力试盘期间是否吸筹?老师带散户炒股是骗局吗? 如何判断主力试盘期间是否吸筹1、一般主力在吸筹的时候会选择在底部

如何判断主力试盘期间是否吸筹?老师带散户炒股是骗局吗? 如何判断主力试盘期间是否吸筹1、一般主力在吸筹的时候会选择在底部 -

商丘市市长摆向阳会见圆通速递公司副总裁喻志贤 6月14日下午,市长摆向阳会见了前来我市考察投资的圆通速递公司副总

商丘市市长摆向阳会见圆通速递公司副总裁喻志贤 6月14日下午,市长摆向阳会见了前来我市考察投资的圆通速递公司副总 -

天天速看:七天通知存款利息怎么算?七天通知存款的计息规则 七天通知存款利息怎么算?七天通知存款利息计算是按照固定利息原则,

天天速看:七天通知存款利息怎么算?七天通知存款的计息规则 七天通知存款利息怎么算?七天通知存款利息计算是按照固定利息原则,

-

天天观焦点:威廉指标怎么看?威廉指标是怎么计算的? 威廉指标怎么看?当短期威廉指标向上穿过长期威廉指标时,形成金叉是

天天观焦点:威廉指标怎么看?威廉指标是怎么计算的? 威廉指标怎么看?当短期威廉指标向上穿过长期威廉指标时,形成金叉是 -

天天快播:身份证个人信用查询方法有哪些?如何保持良好的个人信用记录? 身份证个人信用查询方法:1、央行查询个人信用报告一般可以去两个地

天天快播:身份证个人信用查询方法有哪些?如何保持良好的个人信用记录? 身份证个人信用查询方法:1、央行查询个人信用报告一般可以去两个地 -

柚子禁忌与什么一起吃 柚子不能跟哪些食物一起吃|天天看热讯 1、螃蟹:螃蟹和柚子均属于寒性的食物,如果柚子和螃蟹一起吃,容易使

柚子禁忌与什么一起吃 柚子不能跟哪些食物一起吃|天天看热讯 1、螃蟹:螃蟹和柚子均属于寒性的食物,如果柚子和螃蟹一起吃,容易使 -

衣服防掉色第一次洗怎么办 深色容易掉色的衣服第一次怎么洗-环球实时 1、直接将衣服放到食盐水当中浸泡,大概有30分钟的样子,然后再正常的

衣服防掉色第一次洗怎么办 深色容易掉色的衣服第一次怎么洗-环球实时 1、直接将衣服放到食盐水当中浸泡,大概有30分钟的样子,然后再正常的 -

车辆违章记录怎么查询 车辆违章可以在异地处理吗? 车辆违章记录怎么查询?1、车主指南网站查询:2、可以在手机上下载交

车辆违章记录怎么查询 车辆违章可以在异地处理吗? 车辆违章记录怎么查询?1、车主指南网站查询:2、可以在手机上下载交 - csgo开箱网站有哪些?csgo皮肤交易平台是干嘛的? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开

-

MG是什么牌子的汽车?MG牌子属于什么档次车? MG是什么牌子的汽车?mg是名爵牌子的汽车,名爵是一个英国的汽车品牌

MG是什么牌子的汽车?MG牌子属于什么档次车? MG是什么牌子的汽车?mg是名爵牌子的汽车,名爵是一个英国的汽车品牌 -

每日速看!隐入尘烟票房破9000万真的吗?隐入尘烟下架原因是什么? 隐入尘烟票房破9000万真的吗?根据猫眼专业版数据,演员海清主演电影

每日速看!隐入尘烟票房破9000万真的吗?隐入尘烟下架原因是什么? 隐入尘烟票房破9000万真的吗?根据猫眼专业版数据,演员海清主演电影 -

钝角什么网络用语 钝角是什么具体的含义? 钝角什么网络用语1、钝角作为网络用语,并没有数学中钝角的意思,而

钝角什么网络用语 钝角是什么具体的含义? 钝角什么网络用语1、钝角作为网络用语,并没有数学中钝角的意思,而 -

环球快看点丨韩式裸妆跟普通的裸妆的区别是什么?韩式裸妆教程分享 韩式裸妆跟普通的裸妆的区别韩式裸妆是呈现出捏出水的感觉, 感觉

环球快看点丨韩式裸妆跟普通的裸妆的区别是什么?韩式裸妆教程分享 韩式裸妆跟普通的裸妆的区别韩式裸妆是呈现出捏出水的感觉, 感觉 -

广电总局要求不得播出偶像养成节目咋回事?如何看待偶像养成节目比较火?-天天视讯 广电总局要求不得播出偶像养成节目咋回事?国家广播电视总局发布公告

广电总局要求不得播出偶像养成节目咋回事?如何看待偶像养成节目比较火?-天天视讯 广电总局要求不得播出偶像养成节目咋回事?国家广播电视总局发布公告 -

新买的衣服第一次怎么洗 新衣服怎么洗_环球报资讯 1、建议泡半小时到2小时。食盐有消毒、杀菌和防止布料褪色的作用。很多

新买的衣服第一次怎么洗 新衣服怎么洗_环球报资讯 1、建议泡半小时到2小时。食盐有消毒、杀菌和防止布料褪色的作用。很多 -

撒旦的女儿是什么梗?撒旦的女儿动了心走的时候红了眼什么意思?|焦点要闻 撒旦的女儿是什么梗?《禁忌女孩》撒旦的女儿是指娜诺。在基督教中撒

撒旦的女儿是什么梗?撒旦的女儿动了心走的时候红了眼什么意思?|焦点要闻 撒旦的女儿是什么梗?《禁忌女孩》撒旦的女儿是指娜诺。在基督教中撒 -

天天快看:红薯相克的食物有哪些 红薯不能和哪些食物一起吃 1、红薯相克的食物有柿子、南瓜、螃蟹等。2、柿子:柿子中含有鞣质、果

天天快看:红薯相克的食物有哪些 红薯不能和哪些食物一起吃 1、红薯相克的食物有柿子、南瓜、螃蟹等。2、柿子:柿子中含有鞣质、果 -

洗干净的猪蹄怎么保存 猪蹄焯水后如何保存 1、用保鲜膜或保鲜袋包裹好,放冰箱冷藏室内,冷藏即可,可保存两天不

洗干净的猪蹄怎么保存 猪蹄焯水后如何保存 1、用保鲜膜或保鲜袋包裹好,放冰箱冷藏室内,冷藏即可,可保存两天不 -

快乐在城市上空飘扬是什么歌?快乐在城市上空飘扬的歌词是什么?-每日热点 快乐在城市上空飘扬是什么歌?1、快乐在城市上空飘扬是歌曲《NEW BO

快乐在城市上空飘扬是什么歌?快乐在城市上空飘扬的歌词是什么?-每日热点 快乐在城市上空飘扬是什么歌?1、快乐在城市上空飘扬是歌曲《NEW BO -

爱奇艺考虑拍狂飙电影真的吗?爱奇艺自制电影如何赚钱的? 爱奇艺考虑拍狂飙电影真的吗?爱奇艺影业总裁亚宁透露爱奇艺将拍电影

爱奇艺考虑拍狂飙电影真的吗?爱奇艺自制电影如何赚钱的? 爱奇艺考虑拍狂飙电影真的吗?爱奇艺影业总裁亚宁透露爱奇艺将拍电影 -

世界讯息:塞尔达传说王国之泪余料建造怎么解锁(塞尔达传说王国之泪飞行器怎么用) 塞尔达传说王国之泪余料建造怎么解锁?解锁方法:按照主线到达第二个

世界讯息:塞尔达传说王国之泪余料建造怎么解锁(塞尔达传说王国之泪飞行器怎么用) 塞尔达传说王国之泪余料建造怎么解锁?解锁方法:按照主线到达第二个 -

【世界速看料】围棋棋盘多少条线(围棋介绍) 围棋棋盘多少条线?围棋棋盘是方形,有纵横各19条等距离、垂直交叉的

【世界速看料】围棋棋盘多少条线(围棋介绍) 围棋棋盘多少条线?围棋棋盘是方形,有纵横各19条等距离、垂直交叉的 -

环球快看:怎样办理提前解除抵押合同(抵押合同解押后如何处理) 怎样办理提前解除抵押合同?1、当事人办理提前解除抵押合同的,应当

环球快看:怎样办理提前解除抵押合同(抵押合同解押后如何处理) 怎样办理提前解除抵押合同?1、当事人办理提前解除抵押合同的,应当 -

车门异响调整锁扣方法(车门出现异响的原因) 车门异响调整锁扣方法可以适当调整锁扣的螺丝,调整到合适的方向时

车门异响调整锁扣方法(车门出现异响的原因) 车门异响调整锁扣方法可以适当调整锁扣的螺丝,调整到合适的方向时 -

当前信息:玉髓和玛瑙的区别(玉髓和玛瑙哪个贵) 玉髓和玛瑙的区别玉髓和玛瑙的区别主要有三点,首先构造不同,玉髓

当前信息:玉髓和玛瑙的区别(玉髓和玛瑙哪个贵) 玉髓和玛瑙的区别玉髓和玛瑙的区别主要有三点,首先构造不同,玉髓 -

苹果 iOS 17 可让 iPhone 激活 Apple Watch 铃声反向查找手表

IT之家6月16日消息,苹果AppleWatch此前一直有查找iPhone的功能,用户

苹果 iOS 17 可让 iPhone 激活 Apple Watch 铃声反向查找手表

IT之家6月16日消息,苹果AppleWatch此前一直有查找iPhone的功能,用户 -

打卡中国(青海)国际生态博览会:可以吃的茶卡湖盐 “我之前以为茶卡盐湖只有美景,没想到还有能吃的湖盐。”6月16日,前

打卡中国(青海)国际生态博览会:可以吃的茶卡湖盐 “我之前以为茶卡盐湖只有美景,没想到还有能吃的湖盐。”6月16日,前 -

苹果 iOS 17 新特性:重置密码 72 小时内可用旧密码再次重置

-世界独家 IT之家6月16日消息,苹果在iOS17系统中引入了一项新的调整,用户在重置

苹果 iOS 17 新特性:重置密码 72 小时内可用旧密码再次重置

-世界独家 IT之家6月16日消息,苹果在iOS17系统中引入了一项新的调整,用户在重置 -

【全球快播报】福建福州:汽车配件企业生产忙 6月15日,福建省福州市闽侯县东南汽车城内,多家企业生产线上一派忙碌

【全球快播报】福建福州:汽车配件企业生产忙 6月15日,福建省福州市闽侯县东南汽车城内,多家企业生产线上一派忙碌 -

苹果 watchOS 10 将为 Apple Watch 带来锁定模式

IT之家6月16日消息,苹果去年发布的iOS iPadOS16以及macOSVentura中引

苹果 watchOS 10 将为 Apple Watch 带来锁定模式

IT之家6月16日消息,苹果去年发布的iOS iPadOS16以及macOSVentura中引 -

洗干净的生肉怎么保存 洗干净的生肉如何保存 1、洗过的肉可以放入冰箱冷冻保存,但是洗过的肉与没洗的肉相比,在冰

洗干净的生肉怎么保存 洗干净的生肉如何保存 1、洗过的肉可以放入冰箱冷冻保存,但是洗过的肉与没洗的肉相比,在冰 -

如何去糊味 去糊味的方法 1、清理焦糊。最简单方法就是清理,食物有焦味,就把那部分黑掉的散发

如何去糊味 去糊味的方法 1、清理焦糊。最简单方法就是清理,食物有焦味,就把那部分黑掉的散发 -

菊花的特点和象征诗句是什么 菊花的特点和象征诗句是? 1、在古神话传说中菊花还被赋予了吉祥、长寿的含义。2、菊花是中国十大

菊花的特点和象征诗句是什么 菊花的特点和象征诗句是? 1、在古神话传说中菊花还被赋予了吉祥、长寿的含义。2、菊花是中国十大 -

兔子的特点和象征是什么 兔子的特点和象征是啥 1、生肖兔的寓意:寓意就是兔子的聪明,善于保护自己。兔子是聪明的动

兔子的特点和象征是什么 兔子的特点和象征是啥 1、生肖兔的寓意:寓意就是兔子的聪明,善于保护自己。兔子是聪明的动 -

人工智能加速走进百姓生活——从2023全球人工智能技术大会看行业新趋势 按照大脑指令可做出灵活动作的智能仿生手,帮助肢体缺失患者重建手部运

人工智能加速走进百姓生活——从2023全球人工智能技术大会看行业新趋势 按照大脑指令可做出灵活动作的智能仿生手,帮助肢体缺失患者重建手部运 -

如何鉴别恶性黑色素瘤和良性痣?5个提示早知道_焦点报道 什么是恶性黑色素瘤?恶性黑色素瘤与良性痣有何不同?在本期《一分钟养生

如何鉴别恶性黑色素瘤和良性痣?5个提示早知道_焦点报道 什么是恶性黑色素瘤?恶性黑色素瘤与良性痣有何不同?在本期《一分钟养生 - 国家卫健委:近十年来全国报告新发职业病病例数下降58%_全球聚焦 6月15日,国家卫生健康委就加强职业健康监测保护劳动者健康有关情况举

-

鱼罐头有营养吗 吃鱼罐头对身体有好处吗 1、鱼罐头有营养,但是鱼罐头和鲜鱼相比营养价值会变低,而且会产生对

鱼罐头有营养吗 吃鱼罐头对身体有好处吗 1、鱼罐头有营养,但是鱼罐头和鲜鱼相比营养价值会变低,而且会产生对 -

世界快报:国家医保局:社会监督对打击欺诈骗保的作用日益显著 6月9日,国务院新闻办公室举行国务院政策例行吹风会,介绍加强医疗保障

世界快报:国家医保局:社会监督对打击欺诈骗保的作用日益显著 6月9日,国务院新闻办公室举行国务院政策例行吹风会,介绍加强医疗保障 -

生态环保“铁腕治理” 工业城市“绿色转身” 5月30日,湖北省武穴港田镇港区马口工业园区综合码头上,一条绿色封闭

生态环保“铁腕治理” 工业城市“绿色转身” 5月30日,湖北省武穴港田镇港区马口工业园区综合码头上,一条绿色封闭 -

北京理想汽车获得纯电/增程生产资质:规划有5款纯电新车_新消息 北京理想汽车获得纯电 增程生产资质:规划有5款纯电新车

北京理想汽车获得纯电/增程生产资质:规划有5款纯电新车_新消息 北京理想汽车获得纯电 增程生产资质:规划有5款纯电新车 -

优派推出 X2-4K 投影仪:专为 Xbox 优化,1600 美元

焦点精选 IT之家6月15日消息,优派在今年3月份发布了全新X1-4K投影仪和X2-4K短焦

优派推出 X2-4K 投影仪:专为 Xbox 优化,1600 美元

焦点精选 IT之家6月15日消息,优派在今年3月份发布了全新X1-4K投影仪和X2-4K短焦 -

速讯:西班牙抗议北约国防工业计划并阻止其通过 根据西班牙媒体当地时间6月15日报道,西班牙国防大臣罗夫莱斯称,西班

速讯:西班牙抗议北约国防工业计划并阻止其通过 根据西班牙媒体当地时间6月15日报道,西班牙国防大臣罗夫莱斯称,西班 -

每日热文:延吉农村党建“书记加油”擂台比武 为深入贯彻吉林省、延边州关于抓党建促乡村振兴行动“七个活动”工作要

每日热文:延吉农村党建“书记加油”擂台比武 为深入贯彻吉林省、延边州关于抓党建促乡村振兴行动“七个活动”工作要 -

每日动态!苹果 macOS 13.5 开发者预览版 Beta 3 发布

IT之家6月16日消息,苹果今日向Mac电脑用户推送了macOS13 5开发者预览

每日动态!苹果 macOS 13.5 开发者预览版 Beta 3 发布

IT之家6月16日消息,苹果今日向Mac电脑用户推送了macOS13 5开发者预览 -

苹果 iOS/iPadOS 16.6 开发者预览版 Beta 3 发布

IT之家6月16日消息,苹果今日向iPhone和iPad用户推送了iOS iPadOS16 6

苹果 iOS/iPadOS 16.6 开发者预览版 Beta 3 发布

IT之家6月16日消息,苹果今日向iPhone和iPad用户推送了iOS iPadOS16 6 -

世界热议:Linux 补丁显示龙芯 3A6000 系列处理器将支持同步多线程SMT 技术

IT之家6月15日消息,龙芯中科此前透露,龙芯3A6000已流片回来,但仅经

世界热议:Linux 补丁显示龙芯 3A6000 系列处理器将支持同步多线程SMT 技术

IT之家6月15日消息,龙芯中科此前透露,龙芯3A6000已流片回来,但仅经 -

财经态度丨“降成本”划重点 税费优惠如何更精准更到位?专家解读-每日关注 据中央广播电视总台经济之声《交易实况》报道,国家发展改革委等部门日

财经态度丨“降成本”划重点 税费优惠如何更精准更到位?专家解读-每日关注 据中央广播电视总台经济之声《交易实况》报道,国家发展改革委等部门日 -

国产之光!比亚迪登2023年BrandZ最具价值榜前十:唯一中国汽车品牌_环球简讯 国产之光!比亚迪登2023年BrandZ最具价值榜前十:唯一中国汽车品牌

国产之光!比亚迪登2023年BrandZ最具价值榜前十:唯一中国汽车品牌_环球简讯 国产之光!比亚迪登2023年BrandZ最具价值榜前十:唯一中国汽车品牌 -

多方回应2.5吨重劳斯莱斯被吊上44楼:安全性没问题_天天热闻 多方回应2 5吨重劳斯莱斯被吊上44楼:安全性没问题

多方回应2.5吨重劳斯莱斯被吊上44楼:安全性没问题_天天热闻 多方回应2 5吨重劳斯莱斯被吊上44楼:安全性没问题 -

世界热推荐:中国已同意美国 NASA 和其他国家使用“鹊桥”号月球中继星的请求

... IT之家6月15日消息,如果见证中国航天的进步,那么国人相当兴奋的,中

世界热推荐:中国已同意美国 NASA 和其他国家使用“鹊桥”号月球中继星的请求

... IT之家6月15日消息,如果见证中国航天的进步,那么国人相当兴奋的,中 -

安全生产,“邮”你“邮”我 ——邮储银行贵溪市支行组织开展消防安全演练为贯彻落实国家、省、市、

安全生产,“邮”你“邮”我 ——邮储银行贵溪市支行组织开展消防安全演练为贯彻落实国家、省、市、 - 继 AMD 锐龙 7000 “四世同堂”后,英特尔启动Ultra/数字并行

IT之家6月15日消息,AMD去年针对移动处理器提出了全新的命名方式。最新

热门资讯

-

电影《海门一号》首映 郭凯敏庐山恋后再恋海门 6月9日,由李相国导演,郭凯敏、恬...

电影《海门一号》首映 郭凯敏庐山恋后再恋海门 6月9日,由李相国导演,郭凯敏、恬... -

小鹏城市NGP开放北京 北京首次迎来城区高阶智驾 【2023年6月15日】今日,小鹏汽车...

小鹏城市NGP开放北京 北京首次迎来城区高阶智驾 【2023年6月15日】今日,小鹏汽车... -

外汇投资理财方式有什么?理财收益率一般多少? 外汇投资理财方式有什么?外汇储蓄...

外汇投资理财方式有什么?理财收益率一般多少? 外汇投资理财方式有什么?外汇储蓄... -

热点评!将夜13个弟子实力排名是什么?将夜八个境界 实力排名:1、李慢慢把李慢慢放在...

热点评!将夜13个弟子实力排名是什么?将夜八个境界 实力排名:1、李慢慢把李慢慢放在...

观察

图片新闻

- 杭州亚运会形象宣传片《弄潮》 杭州亚运会倒计时100天之际,杭州...

-

环球快报:突发!菲律宾发生6.2级地震 当地时间6月15日上午10时19分左右...

环球快报:突发!菲律宾发生6.2级地震 当地时间6月15日上午10时19分左右... - 9月1日起全面实施!海南开展黑烟车电子抓拍非现场执法工作 近日,省生态环境厅发布《关于做好...

-

环球滚动:海南非学科类校外培训类别目录清单来了! 非学科类校外培训类别目录清单根据...

环球滚动:海南非学科类校外培训类别目录清单来了! 非学科类校外培训类别目录清单根据...

精彩新闻

-

甘肃甘州公安成功抓获两名外省上网逃犯-环球视讯 近日,甘肃省张掖市公安局甘州分局...

甘肃甘州公安成功抓获两名外省上网逃犯-环球视讯 近日,甘肃省张掖市公安局甘州分局... -

环球最资讯丨温州的大学有哪些?温州的邮政编码是多少? 温州的大学:1、温州大学温州大学...

环球最资讯丨温州的大学有哪些?温州的邮政编码是多少? 温州的大学:1、温州大学温州大学... -

国家税务总局:前4个月全国新增减税降费及退税缓费4689亿元 国务院新闻办公室今天举行国务院政...

国家税务总局:前4个月全国新增减税降费及退税缓费4689亿元 国务院新闻办公室今天举行国务院政... -

英特尔酷睿 i 系列命名 2008 年首次亮相,今日确认将被砍

|环球今热点 IT之家6月15日消息,英特尔今日宣...

英特尔酷睿 i 系列命名 2008 年首次亮相,今日确认将被砍

|环球今热点 IT之家6月15日消息,英特尔今日宣... - DC 超级英雄电影《闪电侠》明日上映,预售票房破 1000 万

IT之家6月15日消息,DC超级英雄电...

-

库尔勒:万亩孜然采收忙 长势喜人富农家 世界观天下 眼下,新疆库尔勒市26000余亩孜然...

库尔勒:万亩孜然采收忙 长势喜人富农家 世界观天下 眼下,新疆库尔勒市26000余亩孜然... - 第十五届环赛里木湖公路自行车赛收官 央广网博乐6月15日消息(见习记者...

-

甘肃甘州:以水为笔绘就城水共融画卷_世界最资讯 央广网兰州6月15日消息(见习记者...

甘肃甘州:以水为笔绘就城水共融画卷_世界最资讯 央广网兰州6月15日消息(见习记者... -

兴业银行宁波分行:金融知识进社区,端午共享粽叶香-全球看热讯 为深入贯彻落实监管部门消费者权益...

兴业银行宁波分行:金融知识进社区,端午共享粽叶香-全球看热讯 为深入贯彻落实监管部门消费者权益... -

当前聚焦:央广网一行赴湖南省韶山灌区工程管理局调研 6月13日至14日,央广网北京公司副...

当前聚焦:央广网一行赴湖南省韶山灌区工程管理局调研 6月13日至14日,央广网北京公司副... - 环球视讯!第九届上交会正式开幕!这些高科技值得“打卡” 设置主题馆、能源低碳技术、数字技...

- 杭州亚运会形象宣传片《弄潮》 杭州亚运会倒计时100天之际,杭州...

-

支付宝红包不收会退回去吗?如何使用支付宝红包?-天天看点 我们经常会收到其他人发来的红包,...

支付宝红包不收会退回去吗?如何使用支付宝红包?-天天看点 我们经常会收到其他人发来的红包,... -

抖音外卖打退堂鼓?已放弃年度销售目标!-快资讯 笃信“大力出奇迹”的抖音,在开...

抖音外卖打退堂鼓?已放弃年度销售目标!-快资讯 笃信“大力出奇迹”的抖音,在开... - 全球观察:国产操作系统统信称已追平Win7,部分赶超Win10

国产操作系统开发公司统信前日在广...

-

索尼 A6700 旗舰 APS-C 相机新爆料:配备全新 15-45mm 套头

IT之家6月15日消息,据sonyalpharu...

索尼 A6700 旗舰 APS-C 相机新爆料:配备全新 15-45mm 套头

IT之家6月15日消息,据sonyalpharu... -

苹果新专利:屏幕完全包裹手腕的 Apple Watch

IT之家6月15日消息,从苹果申请的...

苹果新专利:屏幕完全包裹手腕的 Apple Watch

IT之家6月15日消息,从苹果申请的... -

亏电3.9升、纯电跑200km!比亚迪驱逐舰07申报:合资中型轿车发抖 亏电3 9升、纯电跑200km!比亚迪...

亏电3.9升、纯电跑200km!比亚迪驱逐舰07申报:合资中型轿车发抖 亏电3 9升、纯电跑200km!比亚迪... -

当前观点:淘宝新店多久可以开直通车?开直通车有何技巧? 对于淘宝商家来说,有很多种方式可...

当前观点:淘宝新店多久可以开直通车?开直通车有何技巧? 对于淘宝商家来说,有很多种方式可... -

警惕“欲望陷阱”!北京石景山古城街道开展防范非法集资宣传活动 全球速递 6月15日是防范非法集资集中宣传日...

警惕“欲望陷阱”!北京石景山古城街道开展防范非法集资宣传活动 全球速递 6月15日是防范非法集资集中宣传日... -

破冰行动结局是什么?破冰行动蔡永强是什么身份是好人吗?|环球快资讯 破冰行动结局是什么?《破冰行动》...

破冰行动结局是什么?破冰行动蔡永强是什么身份是好人吗?|环球快资讯 破冰行动结局是什么?《破冰行动》... - 焦点要闻:淘宝618左撇子会场活动玩法是什么?附详情 淘宝618首次为“左撇子”这个小...

-

武商集团入选国务院国资委国企改革“双百企业”名单 近日,国务院国资委网站公布了最新...

武商集团入选国务院国资委国企改革“双百企业”名单 近日,国务院国资委网站公布了最新... - 海南保亭举办海南自贸港“零关税”业务培训 近日,海南省保亭黎族苗族自治县联...

-

零刻 GTR7 迷你主机 618 促销:R7 7840HS 准系统 2680 元

世界速讯 IT之家6月15日消息,零刻在今年4月...

零刻 GTR7 迷你主机 618 促销:R7 7840HS 准系统 2680 元

世界速讯 IT之家6月15日消息,零刻在今年4月... - 环球速看:树立环保意识 倡导绿色生活 为进一步提高辖区居民群众的环境保...

-

支付宝,越变越小

全球观热点 昨日,支付宝更新了最新的10 3 9...

支付宝,越变越小

全球观热点 昨日,支付宝更新了最新的10 3 9... -

李辉炳对陶瓷领域的执着与热爱 头条 李辉炳先生,出生湖北沙市,是备受...

李辉炳对陶瓷领域的执着与热爱 头条 李辉炳先生,出生湖北沙市,是备受... -

乌鲁木齐与深圳联交所达成九大文旅项目合作意向|每日速看 近日,乌鲁木齐文博会展团携九大文...

乌鲁木齐与深圳联交所达成九大文旅项目合作意向|每日速看 近日,乌鲁木齐文博会展团携九大文... -

创维推出首款COG玻璃基高刷 Mini LED显示器 D80

IT之家6月15日消息,创维今日宣布...

创维推出首款COG玻璃基高刷 Mini LED显示器 D80

IT之家6月15日消息,创维今日宣布... -

《深圳茶事》新书首发 国内三大文化IP共话“深圳茶事” 近日,中国国家地理国茶地理、文博...

《深圳茶事》新书首发 国内三大文化IP共话“深圳茶事” 近日,中国国家地理国茶地理、文博... -

理想L9 Pro来了!将取消激光雷达!预估售价42-43万元_每日资讯 理想L9Pro来了!将取消激光雷达!...

理想L9 Pro来了!将取消激光雷达!预估售价42-43万元_每日资讯 理想L9Pro来了!将取消激光雷达!... -

天天视点!28.99万元买“沃尔沃XC90” 领克09大五座版上市:用上2.0T插混 28 99万元买“沃尔沃XC90”领克09...

天天视点!28.99万元买“沃尔沃XC90” 领克09大五座版上市:用上2.0T插混 28 99万元买“沃尔沃XC90”领克09... -

轮台:“一村一法官” 为持续深化“我为群众办实事”示范...

轮台:“一村一法官” 为持续深化“我为群众办实事”示范... -

看点:消防安全进校园 上好“暑假第一课” 为进一步加强广大中小学师生暑假期...

看点:消防安全进校园 上好“暑假第一课” 为进一步加强广大中小学师生暑假期... -

蔚来又一“王炸”车型 蔚来ET5旅行版正式发布:29.8万元 蔚来又一“王炸”车型蔚来ET5旅行...

蔚来又一“王炸”车型 蔚来ET5旅行版正式发布:29.8万元 蔚来又一“王炸”车型蔚来ET5旅行... -

“召回王”又召回了!宝马宣布召回iX车型:BBA真是“杂牌”电动车? “召回王”又召回了!宝马宣布召回...

“召回王”又召回了!宝马宣布召回iX车型:BBA真是“杂牌”电动车? “召回王”又召回了!宝马宣布召回... -

帮迷路蜜蜂回家、为乡村设计文创产品……这所高校用“创意点亮乡村” 造型时尚的乡村文化馆建筑模型,创...

帮迷路蜜蜂回家、为乡村设计文创产品……这所高校用“创意点亮乡村” 造型时尚的乡村文化馆建筑模型,创... -

蓟马虫害的防治方法介绍 环球热闻 蓟马为害范围非常广,可以说是一种...

蓟马虫害的防治方法介绍 环球热闻 蓟马为害范围非常广,可以说是一种... -

腾讯测试新手游《饥荒:新家园》,以“饥荒联机版”为核心玩法

IT之家6月15日消息,据腾讯游戏大...

腾讯测试新手游《饥荒:新家园》,以“饥荒联机版”为核心玩法

IT之家6月15日消息,据腾讯游戏大... - 英特尔新一代酷睿 LOGO 曝光:抛弃“i”前缀,改用“Ultra”

-世界简讯 IT之家6月15日消息,外媒VideoCard...

- 环球快报:突发!菲律宾发生6.2级地震 当地时间6月15日上午10时19分左右...

-

安检的辐射是否会损害健康?疾控专家给出1个提示 (记者雷妍)在车站、地铁、机场等...

安检的辐射是否会损害健康?疾控专家给出1个提示 (记者雷妍)在车站、地铁、机场等... -

水稻在百姓种植中的重要地位,什么样的水稻割完一茬又一茬-世界播报 水稻在百姓种植中的重要地位,什么...

水稻在百姓种植中的重要地位,什么样的水稻割完一茬又一茬-世界播报 水稻在百姓种植中的重要地位,什么... -

全球观天下!民生银行武汉分行开展“金融知识进校园”活动 ——走进天门墩中学 为深入推进金融知识纳入国民教育体...

全球观天下!民生银行武汉分行开展“金融知识进校园”活动 ——走进天门墩中学 为深入推进金融知识纳入国民教育体... - 9月1日起全面实施!海南开展黑烟车电子抓拍非现场执法工作 近日,省生态环境厅发布《关于做好...

- 天天亮点!新能源汽车下乡活动开启:比亚迪海豚、五菱MINI EV全能买 新能源汽车下乡活动开启:比亚迪海...

-

当前头条:逗逗火柴人好玩吗 逗逗火柴人玩法简介 期待已久的手游逗逗火柴人即将登陆...

当前头条:逗逗火柴人好玩吗 逗逗火柴人玩法简介 期待已久的手游逗逗火柴人即将登陆... -

消息称安卓 14 Beta 3 将加入手写笔原生支持

IT之家6月15日消息,谷歌在6月8日...

消息称安卓 14 Beta 3 将加入手写笔原生支持

IT之家6月15日消息,谷歌在6月8日... -

农行广西分行服务地方经济有新作为 对公贷款突破3000亿元-环球新资讯 农行广西分行认真落实稳住经济大盘...

农行广西分行服务地方经济有新作为 对公贷款突破3000亿元-环球新资讯 农行广西分行认真落实稳住经济大盘...